Besteuerung von Leibrenten

Aktuell sind bei Leibrenten 40 % der Zahlungen steuerbares Einkommen. Dies macht Leibrenten aus steuerlicher Optik unattraktiv. Zum 1. Januar 2025 wird die flexible Besteuerung von Leibrentenversicherungen in Kraft treten, welche diesen Missstand beheben soll. Ein Vergleich.

Die Absicherung des Konkubinatspartners

Eva ist gesundheitlich angeschlagen und ein Stück älter als ihr Partner Max. Sie betreibt ein florierendes Unternehmen als selbständigerwerbende Vermögensverwalterin, eine berufliche Vorsorge hat sie nie geäufnet. Max seinerseits kümmerte sich um den Haushalt und die gemeinsamen Kinder. Nachdem diese ausgezogen sind, hat Max beruflich nicht mehr Tritt gefunden und arbeitet nur gelegentlich in Aushilfsjobs.

Zwar verdiente Eva genug, um sich Vermögen aufzubauen für die Zeit nach Beendigung ihres Erwerbslebens. Jedoch macht sie sich Sorgen, wie Max seinen Lebensunterhalt bestreiten soll, wenn sie dereinst nicht mehr sein wird. Insbesondere befürchtet sie, dass Max mit den Vermögenswerten, die er bei ihrem Ableben auf einmal erhält, nicht haushälterisch umzugehen weiss. Um ihn zusätzlich abzusichern, kauft Eva sich eine Leibrentenversicherung auf zwei Personen. Verstirbt Eva vor Max, wird er sein Leben lang monatlich Rentenzahlungen aus dieser Lebensversicherung erhalten.

Die Leibrentenversicherung der Säule 3b wird mit einer Einmalzahlung von CHF 1'000'000 finanziert und beginnt zu laufen, als Eva mit Alter 68 aufhört zu arbeiten. Mit Alter 70 verstirbt Eva, der in diesem Zeitpunkt 62 Jahre alte Max erhält fortan die Rentenzahlungen.

Heutige Besteuerungsmodalitäten

Die Einzahlung ist nur im Umfang des Versicherungsabzugs steuerlich abzugsfähig. Dieser ist zumeist sowieso ausgeschöpft, weshalb bei der Einzahlung kein Steuervorteil resultiert. Bei der Auszahlung wird nach heutiger Gesetzgebung 40 % der Rente aus der Lebensversicherung als steuerbares Einkommen erfasst, da die Fiktion gemacht wird, es handle sich hierbei um die Ertragskomponente. 60 % der Rente werden als steuerfreie Rückzahlung des Kapitals qualifiziert.

Werden die CHF 1'000'000 mit 3.2 % umgewandelt, resultiert ein Einkommen von CHF 32'000 jährlich. Hiervon sind 40 %, d. h. CHF 12'800, zusammen mit dem sonstigen Einkommen steuerbar. Bei einem Steuersatz von 20 %, sind das CHF 2'560 Steuern, was die Nettorente für Max auf CHF 29'440 reduziert.

>> Arbeits- und Sozialversicherungsrecht im KMU - Tagesseminar am 22.5.2024 >> Melden Sie sich jetzt an!

Besteuerungsmodalitäten ab 1. Januar 2025

Ab dem 1. Januar 2025 wird eine flexible Besteuerung von Leibrentenversicherungen stattfinden. Das Gesetz («Bundesgesetz über die Besteuerung von Leibrenten und ähnlichen Vorsorgeformen») unterscheidet Leistungen aus Leibrentenversicherungen gemäss VVG (Gruppe 1) sowie Leistungen aus ausländischen Leibrentenversicherungen sowie aus Leibrenten- und Verpfründungsverträgen nach OR (Gruppe 2). Max erhält vorliegend garantierte Leistungen aus einer Leibrentenversicherung gemäss VVG. Diese werden unterteilt in:

- einen Ertragsanteil, welcher voll steuerbar ist;

- eine Überschussleistung aus Leibrentenversicherung, welche zu 70 % steuerbar ist

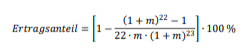

Die Formel, um den Ertragsanteil zu bestimmen, lautet wie folgt:

Rechnet man mit einem technischen Zins («m» in der Formel) von 1.25 %, resultiert ein steuerbarer Ertragsanteil von rund 14 %. Max müsste also nach neuem Recht nur noch CHF 4'480 Einkommen deklarieren aus der Lebensversicherung (sofern keine Überschussleistungen ausgerichtet werden), bei einem Steuersatz von wiederum 20 %, ergibt dies CHF 896 Steuern jährlich und somit eine Nettoauszahlung von CHF 31'104.

Die Versicherer müssen eine jährliche wiederkehrende Meldung der in einem Kalenderjahr erbrachten Leistungen an die Steuerverwaltung des Wohnsitzkantons machen, um die korrekte Besteuerung sicherzustellen.

Fazit

Max wird zukünftig mehr von der Zahlung der Lebensversicherung für seinen Lebensunterhalt verwenden können. Im vorliegenden Beispiel sind es ab 2025 CHF 31'104 statt wie bisher CHF 29'440. Die (zu hohe) pauschale Ertragskomponente von 40 % wird ab 1. Januar 2025 durch einen zwar weiterhin pauschalen, aber marktgerechteren Ertragsanteil ersetzt. Selbst wenn dem Versicherungsvertrag ein technischer Zins von 3 % zugrunde liegen würde, wäre die steuerbare Quote mit rund 30 % tiefer als heute.

Dies allein wird nicht dazu führen, dass die Leibrentenversicherung hochattraktiv wird. Die fehlende Abzugsfähigkeit bei Einzahlung (z. B. im Vergleich zur zweiten Säule), tiefe Umwandlungssätze oder auch die Stempelabgabe bei Abschluss des Versicherungsproduktes machen solche Produkte eher kostspielig. Durch die hier dargestellte steuerliche Neuregelung kann sie aber für Paare wie Eva und Max oder auch in anderen Konstellationen durchaus eine spannende Alternative bilden.

>> Arbeits- und Sozialversicherungsrecht im KMU - Tagesseminar am 22.5.2024 >> Melden Sie sich jetzt an!